E コマース アジアの決闘 Lazada 対 Shopee はどちらが優れているか

オンラインマーケットプレイスは、販売と輸入の面で国境を越えて簡単に行くことができます。 そのため、推定 1.8億人 世界中でオンラインで商品を購入しています。

銀行を壊すことなくさまざまな地域に到達できる販売プラットフォームを探している場合は、オンラインプラットフォームでの販売が最適です。

また、東南アジアでは、一部のプレーヤーがeコマース業界を支配しています。LazadavsShopeeです。

両方のeコマースプラットフォームは大きな役割を果たし、パンデミックの真っ只中に見出しになりました。

この記事では、2020年のパフォーマンスと、eコマース業界の初心者であるShopeeがLazadaの最大のライバルになった経緯を見てみましょう。

まず、Lazadaを見てみましょう。

Lazadaクイックランダウン

2012年に設立されたLazadaは、Amazon.comの足跡とビジネスモデルに従って、東南アジアのeコマース環境を開拓しました。

シンガポールに本社を置くLazadaは、電子機器で始まった小売eコマースストアです。 その後、Lazadaは家電製品やファッションなどのカテゴリを追加し、製品の品揃えを拡大し続けました。

しかし、それはラザダにとって上り坂で岩だらけの登りでした。

インターネットの普及は、特にフィリピン、インドネシア、マレーシアの非大都市圏では遅いです。 さらに、サードパーティの売り手はオンライン販売の考えで販売されていません。

良いことに、経済成長には技術の進歩が伴います。これには、インターネットへのアクセスに対する高い需要が含まれます。

LazadaがAlibabaに買収された後、東南アジアで離陸し、確固たる地位を確立したのは2016年でした。 驚いたことに、月間アクティブユーザー数が最も多いのはフィリピン、インドネシア、マレーシアです。[*]

Shopeeクイックランダウン

Shopeeは2015年にeコマース業界に参入しました。

Shopeeは2015年にeコマース業界に参入しました。

テクノロジーはすでに努力しており、スマートフォンだけでなくインターネットも広く利用可能です。 さらに、東南アジアでのモバイルウォレットの台頭は、このアプリベースのプラットフォームに大きな可能性を約束します。

しかし、ラザダとの直接の競争であるビジネスモデルでは、それはデビッドとゴリアテの事件と見なされていました。

Shopeeが大きくなるという自信がないため、多くのShopeeの利害関係者が株式を売却しました。

2018年、ShopeeのマザーオペレーターであるSEA Ltdと、東南アジア最大のゲームプラットフォームは、250.8か月で四半期ごとにXNUMX億XNUMX万の損失を出したことを明らかにしました。[*]

これは前年の92.1万人のXNUMX倍でした。 これらの投資はすべて、モバイル中心のeコマースプラットフォームを構築するために割り当てられています。

2019- 2020年に、ベンチャーは報われ、Shopeeは東南アジアで最大の汎地域eコマースプラットフォームになりました。

どうやってやったの?

確認してみましょう。

ドラムアクティブなユーザーベースを大幅に増やしました

パンデミックによる景気後退にもかかわらず、東南アジアでは40万人のインターネットユーザーが追加され、XNUMX人のユーザーのうちのXNUMX人は新しい買い物客によって生み出されています。

Lazadaのアクティブなユーザーベース

Lazadaのアクティブなユーザーベースを見てみましょう。

Lazadaには、月間アクティブユーザーが100億人を超え、年間アクティブ消費者が80万人を超えています。 これは、AlibabaがLazadaを買収してから200%の増加です。

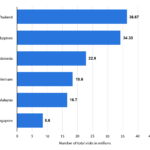

彼らはタイでの地位を強化し、フィリピンでの月間訪問数は36.67万回、月間訪問数は34.33万回でした。

Lazada Walletと呼ばれるデジタル決済のキャンペーンは、マレーシアで35%の増加を達成しました。 ベトナムでのサードパーティのオンライン販売者も150%増加し、現在も成長を続けています。

Shopeeのアクティブなユーザーベース

それでは、Shopeeを見てみましょう。

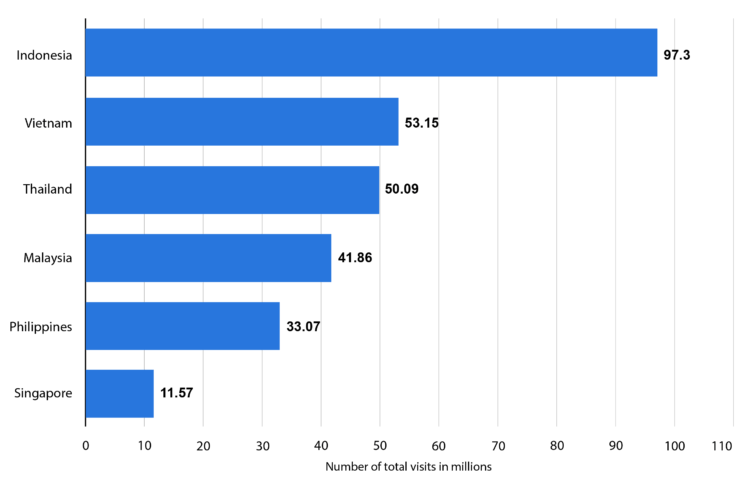

2020年290月の時点で、東南アジア地域全体から毎月XNUMX億XNUMX千万回以上の訪問があり、訪問の大部分はインドネシアからのものです。

わずか5年で、Shopeeは最もダウンロードされたアプリになり、台湾と東南アジアでXNUMX位、ショッピングカテゴリで世界第XNUMX位になりました。

彼らがしたことは次のとおりです。

Lazadaと同じように、Shopeeは東南アジア全体で積極的で圧倒的な広告から始めました。

ただし、LazadaがRocket InternetからAlibabaに移行する間、運用は遅くなりました。 Lazadaはまた、東南アジアでの製品の不均一で不規則な入手可能性に対処できなかったため、配達が遅く頻繁に遅れました。

一方、Shopeeは、特に中国のビジネスサークル内で、地元の卸売業者との提携に焦点を合わせました。これは、Lazadaのヨーロッパの幹部が避けようとした動きです。 Shopeeはまた、トラフィックと販売量を増やすために資金を注ぎ込み、最終的にはローカルデリバリーサービスの開発を加速させました。

彼らはまた、地元の有名人と提携し、すべての特定の地域で著名な支持者に依頼しました。

彼らが持っていた最大のコラボレーションはBlackPinkとのコラボレーションであり、モバイルの第XNUMX世代のZ世代とミレニアル世代の人口統計に浸透することができました。

要点:一見したところ、Lazadaの経営幹部の異動を非難することができますが、主な問題は、Lazadaが特に地域で一貫した製品を提供できず、Shopeeが製品の入手可能性と納期を引き継ぐことができないことです。

楽しい販売機能と売り上げを伸ばすインセンティブでサポートされているマーチャント

プロモーションとマーケティング戦略は、顧客にうまくリーチし、最終的に売上を伸ばすために不可欠です。

2020年のLazadaの最大のプロモーションは、光棍節または11.11の間に行われました。 これは、中国で始まり、最終的に東南アジアの小売業者に採用された24時間のショッピングマラソンです。

Lazadaの大量のトラフィックの約束を果たし、東南アジア全体で400,000万を超える中小規模の売り手がオンラインでの膨大な露出を享受し、わずか40日でXNUMX万の顧客訪問の記録を打ち立てました。

さらに、Lazadaのコアセラーツール(セラーピック、インスタントメッセージング、 ロリキートPDPデコレーション、およびその他の販促ツール)の売上は25%増加しました。

その間、ShopeeはShopeeセラーセンターを新しい機能で継続的に更新しました。 また、Googleと協力して、ShopeeでGoogle広告を立ち上げました。

Shopeeはまた、ブランドが専門のマーケティングツールにアクセスし、オンラインでの存在感を高めるための新しい扉を開きました。 彼らは、売り手がより多くの顧客にリーチして関与できるようにするために、ShopeeLiveを強化しました。 アプリ内ゲームは、モバイルビデオコンテンツの消費の増加に対応するようにも設計されています。

Shopee Live and Gamesに参加した人は、売上が75%増加しました。

パンデミック時のLazada対Shopeeのイニシアチブ

LazadaとShopeeはどちらも、パンデミックの際に売り手と商人にサポートを提供するよう努めました。

たとえばフィリピンでは、LazadaはBounce Back Togetherキャンペーン中に、特に食品や医薬品などの需要の高い商品を販売しているSMEを財政的に支援するために、100億ペソ相当のインセンティブを提供しました。

Shopeeは、オンラインセミナーやウェビナーを通じて、企業がオンラインビジネスをデジタル化し、開始するのに役立つセラーサポートパッケージも提供しました。 また、ShopeeLiveやShopeeFeedなどの専用エンゲージメントツールを通じて、売り手とブランドがトラフィックと可視性を向上させる9.9スーパーショッピングデーも開催しました。

カスタマーエクスペリエンスに焦点を当てる

LazadaとShopeeは、モバイルフレンドリーアプリとカスタマーフレンドリーアプリの重要性を等しく理解しており、どちらのプラットフォームもモバイルとウェブサイトのユーザーエクスペリエンスを向上させるために膨大な量を割り当てています。

カスタマーサービスと売り手への直接のメッセージは両方のプラットフォームで利用可能であり、売り手がより受け入れやすくなるように売り手のパフォーマンス評価の一部です。

Lazadaの接続の増加

Lazada Investors Dayの期間中、彼らはソーシャルツールを使用してソーシャルエンゲージメントを増やしました。 製品とユーザーのマッチングが改善されたおかげで、製品ビューも100%増加しました。

Lazadaは、1,000の言語と方言で店舗をローカライズし、650の言語と方言で約1,000億2030万人のユーザーに接続しました。 その結果、彼らは中産階級の間で購買力の増加を見ており、XNUMX年までにさらなる成長を期待しています。

Shopeeの買い物客の娯楽

一方、Shopeeは、ゲームプレイ、ライブストリーム、マイクロインフルエンサーとのコラボレーションの改善に重点を置いていました。 彼らのマーケティングはより個人的で関連性があります。 誇大広告や大スターとの提携に加えて、彼らはまた、vloggerやtiktokersのようなそれほど「遠くない」アイコンへのアプローチを拡張しています。 このようにして、消費者は自分自身をアプリに簡単に関連付けて関連付けることができます。

たとえばインドネシアでは、Shopeeにはイスラムの製品とサービス専用のセクションがあります。 消費者の購買習慣の大部分が有名人の影響を強く受けているベトナムとタイでは、Shopeeは一流の有名人が使用する商品を販売する店舗を強調しています。

彼らは、(店内での経験に代わる)買い物客の娯楽には大きな可能性があり、進化し続けていると信じています。

アフターパフォーマンスの向上

特にオンラインショッピングの場合、アフターセールスが非常に重要であることは否定できません。 配信は顧客体験に大きな影響を与えるため、迅速である必要があります。 払い戻しと返品も予想されます。つまり、eコマース企業にとっては追加費用がかかります。

LazadaとShopeeのパフォーマンスは次のとおりです。

Lazava vs Shopee Delivery

Lazadaは、選択した配送サービスに応じて3〜5日を約束します。 それどころか、Shopeeは現地注文で1〜2営業日を約束します(地域によって時間と日付)。 海外への配送の場合、Lazadaからの購入者は最大17日待つ必要がありますが、Shopeeの最大待機時間は最大16日です。

Lazada vsShopeeカスタマーサービス

ライブチャットは両方のプラットフォームで利用できます。 ただし、Lazadaには直通電話がないため、複雑な問題について話し合うのは困難です。 一方、Shopeeには、日曜日の月曜日の午後8時から日曜日の午後00時まで営業しているカスタマーサービスの電話番号があります。

Lazada vsShopeeの返品および返金ポリシー

どちらのプラットフォームにも、非常によく似た払い戻しポリシーがあります。 返品された商品は、返品倉庫が商品を受け取り、品質チェックを通過したときに処理できます。 Shopeeの場合、処理には3〜7日かかりますが、Lazadaは7〜14日です。

すべてを考慮すると、LazadaとShopeeは売り手と買い手の間の直接のコミュニケーションを可能にし、販売後の紛争を解決するのを容易にします。

すべてが考慮され、各プラットフォームのパフォーマンスは売上と収益に反映されます。

LazadaとShopeeの市場売上高を見てみましょう。

彼らへの影響エールと収入

16.322か月の訪問者数に関しては、ShopeeはすぐにLazadaを大幅に上回りました。 しかし、Lazadaは、XNUMX億XNUMX万米ドルの収益でさらに多くをポケットに入れました。

一方、Shopeeは6.2億ドルを獲得しましたが、これは前年度と比較して74.3%の増加に相当するため、依然として力強い成長と見られています。

評価指標の観点から、彼らの母会社を見てみましょう:

Shopeeの所有者であり東南アジアの大手ゲームおよびデジタルエンターテインメント企業であるSEALimitedは98.4億ドルと評価され、世界最大のeコマース企業であるAlibabaは1兆ドルを超えました。

Lazada vs Shopee、勝者は誰ですか?

全体的なパフォーマンスに関しては、Lazadaが依然としてリードしていますが、Shopeeは非常に遅れをとっています。

Lazadaが販促活動を行うときはいつでも、配達の遅れが一般的であり、予期しない在庫切れが頻繁になります。

おそらく、Lazadaは新しい子会社であり、その管理はまだ複数の国でうまく行われていないためです。

Shopeeは、成長、エンゲージメント、トレンドの設定、包括性への取り組みを倍増させていますが、信頼性を確保し、消費者との信頼を築くために、売り手の評価にも注力する必要があります。

しかし、Shopeeがパーソナライズされたマーケティング戦略を持ち続け、製品の選択と可用性に一貫性がある限り、Shopeeが東南アジアの次の主要なeコマースプラットフォームになることは間違いありません。

LazadaまたはShopeeでの販売を開始する予定ですか?

LazadaとShopeeでの販売に関する詳細で公平な比較について説明しました こちら.